2022年9月28日

2022年9月21日

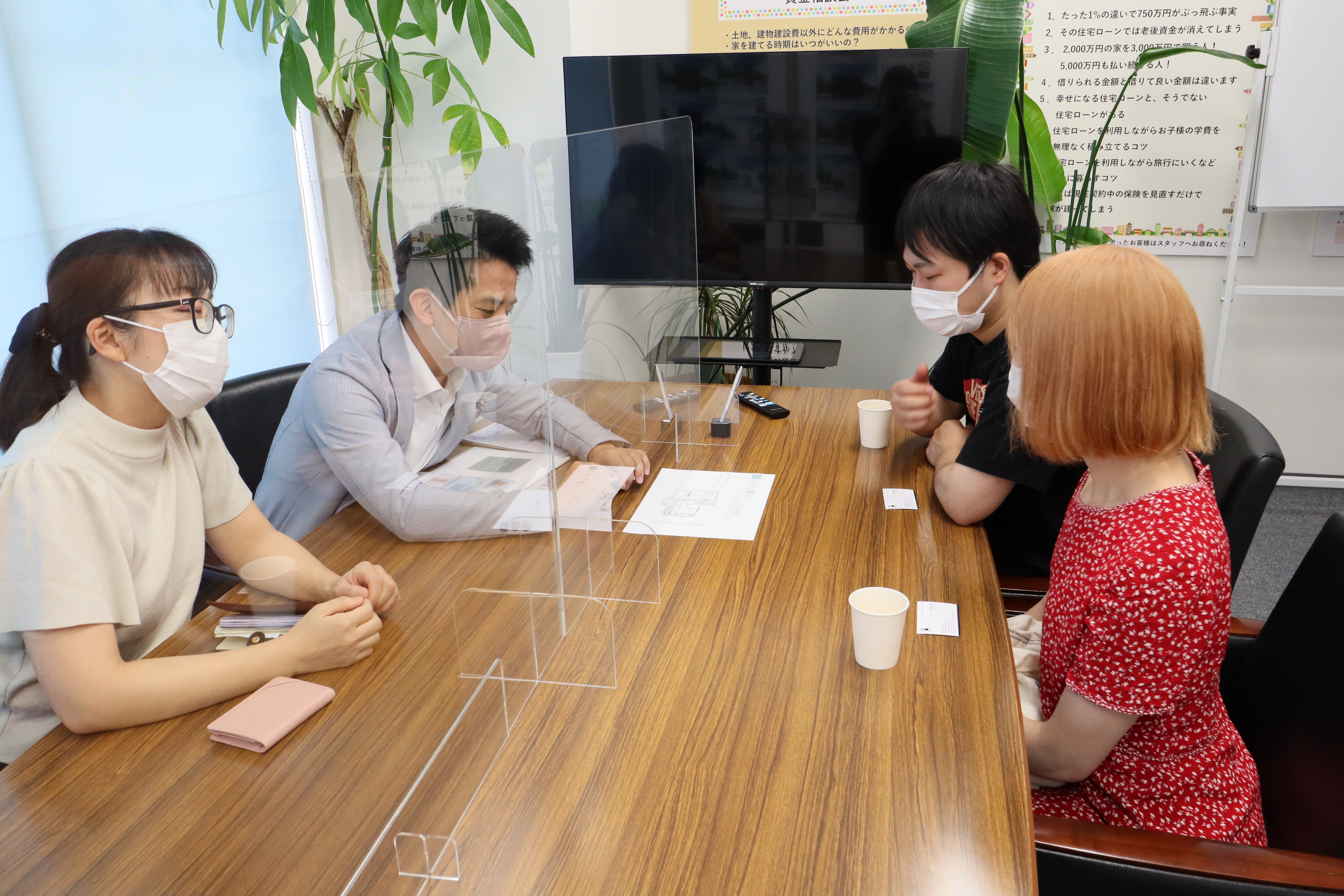

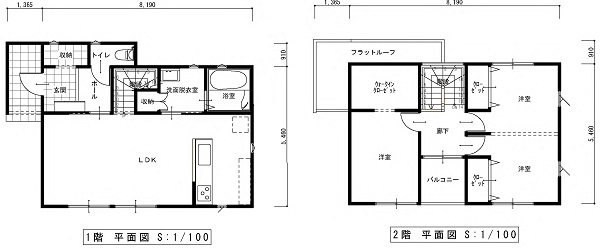

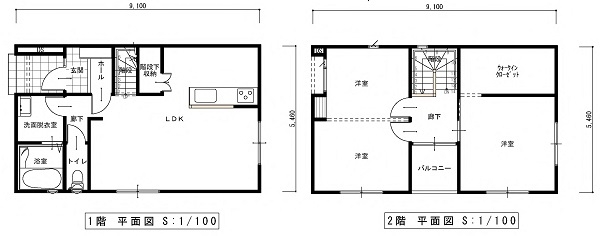

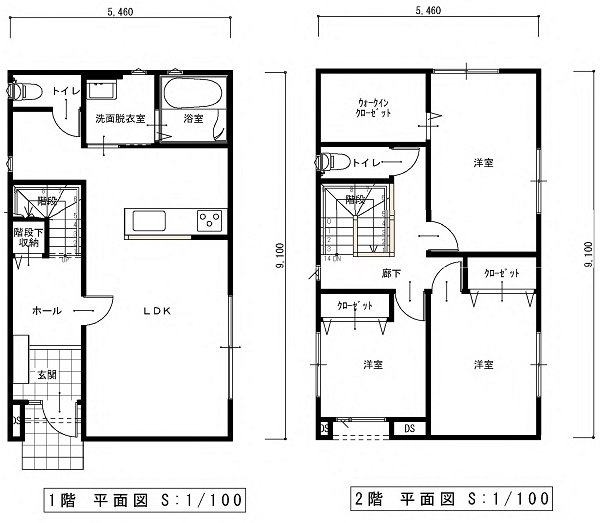

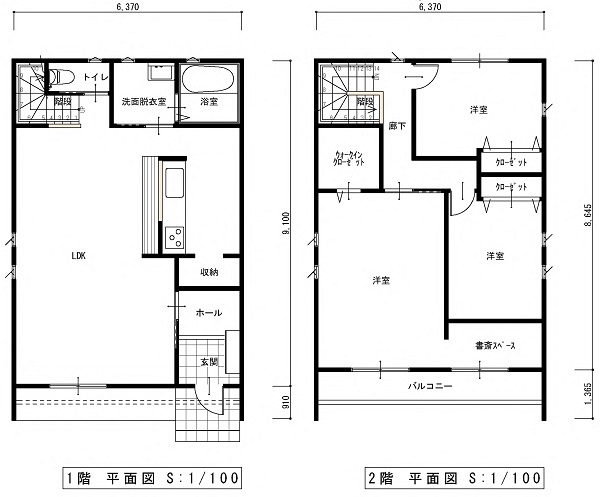

施工事例(モニターキャンペーン ベーシック シリーズのお客様H様)

H様とはセイコーハウス新築戸建ての新製品発表会でお会いしました。

まだまだお若いご夫婦がマイホームを建てたいと言う思いからイベントに来て下さったのが出会いでした。

当日のお天気は雨模様。

にもかかわらずご参加いただいて嬉しかったことを思い出します。

お二人は仲が良くとてもお話しが弾みました。

室内の展示パネルを一つ一つじっくりご覧頂き、どの様なお家を建てたいか?などヒアリングさせていただいて、不明な点を色々質問して頂き、あっという間の充実したお時間でした。

その日のイベント終了の片づけをしていた時に、駐車場でH様と又偶然にお会いして、「お家を建てるならセイコーハウスさんでお家を建てたいな」とおっしゃって下さったのもとても嬉しかったです。

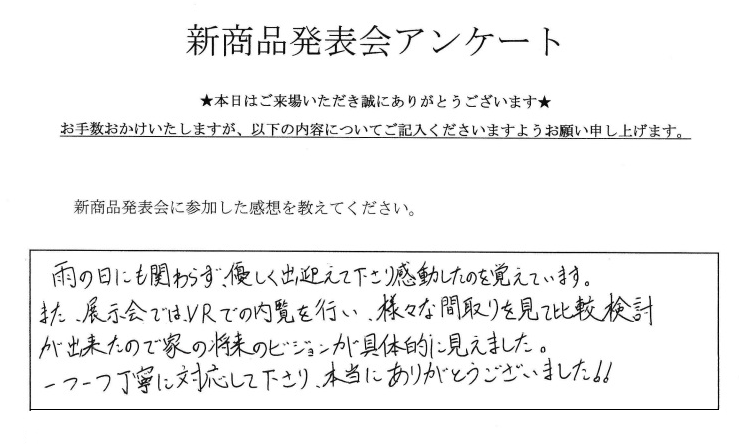

アンケートでは素敵な感想も頂けました!

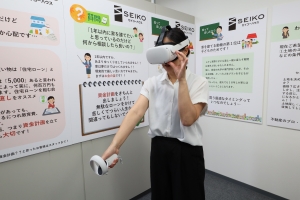

↑

VR体験

↑VRの中で見えている映像

好評のVR体験も出来ますよ♪

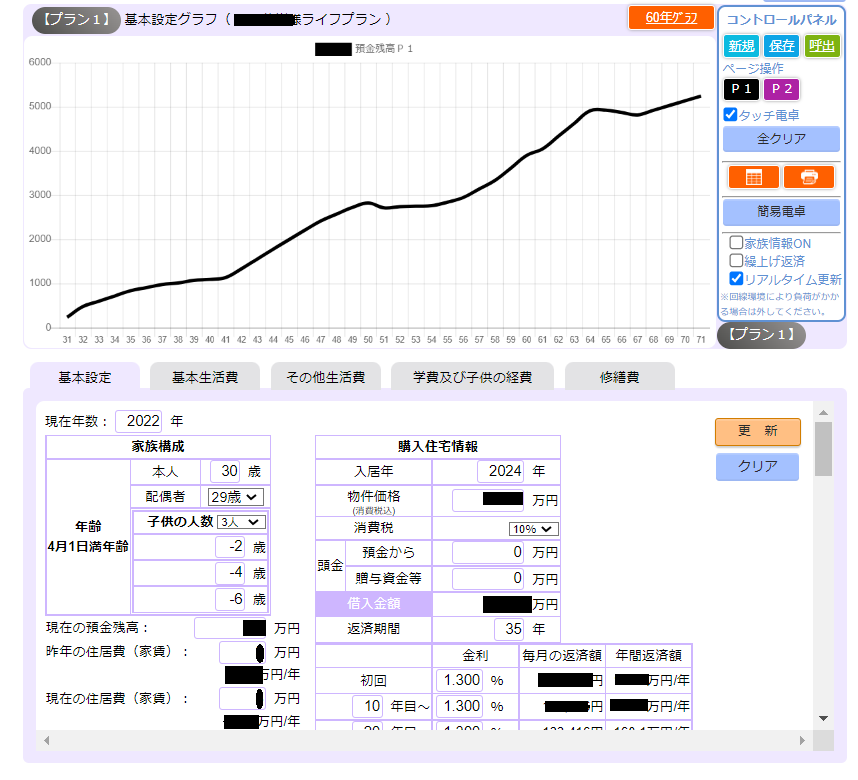

そして出会いの後は、何をするかと言うと、お客様と一緒にライフプランを考えて参ります!

気になるその内容は。。。

お客様の家族構成、年齢、お子様の人数(将来希望されるお子様の人数)、

購入したい住宅の情報(入居年、物件価格、頭金)、返済情報(返済期間)、現在の預金額、年収。

そして、家賃、食費、光熱費など毎月支払っている保険料など基本の生活費を独自のシステムに入力して計算します。

そこから細かに分析して、月々のローン返済額を算出します。

毎月のローンを支払いながらも今後の学費や老後資金を貯めるためのアドバイスなどもさせて頂いていますよ!

せっかくのマイホームを建てたのにその後の生活が苦しくて、毎年行っていた家族旅行をあきらめたりしなくてもいいように、しっかりと計画していきます!

マイホームを建てたいけど自分は難しいんじゃないかな?

と思っていらっしゃる方はこの様なライフプランを一度されてみたらいいと思います。

明確な数字が出ると安心して前進できますよね!

H様との出会いから3回目の面談ではH様がどのようなマイホームを建てたいか?を伺いました。

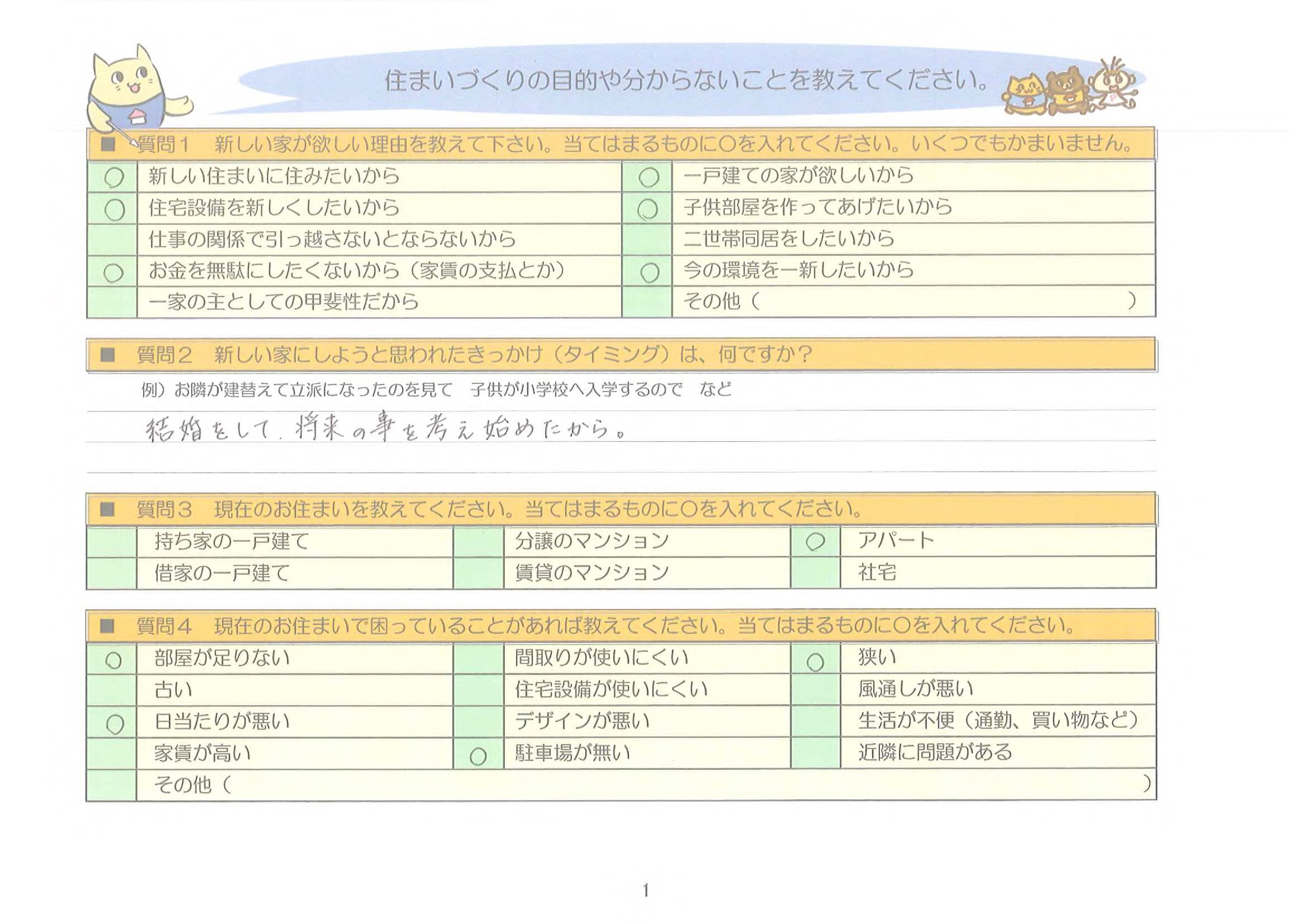

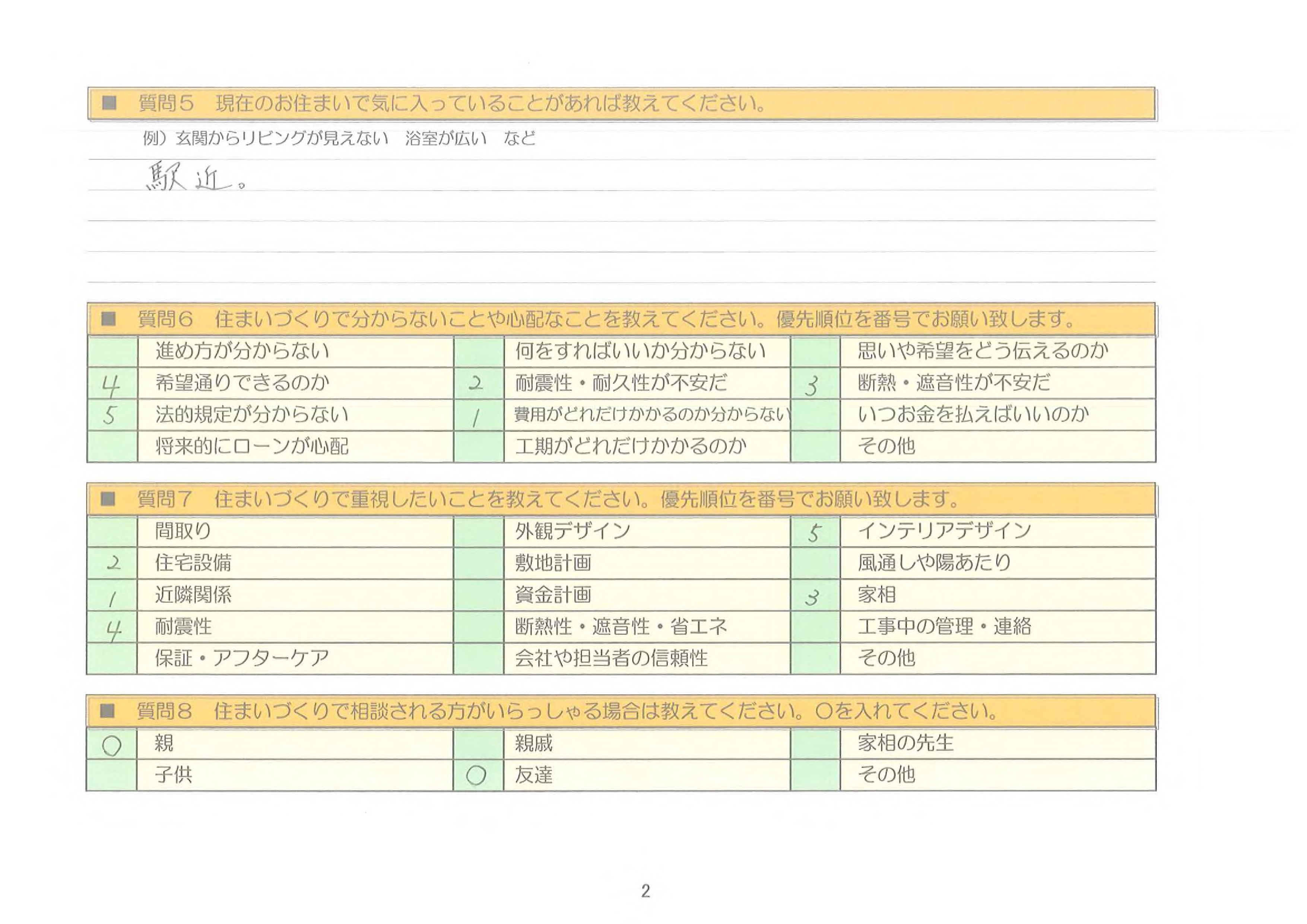

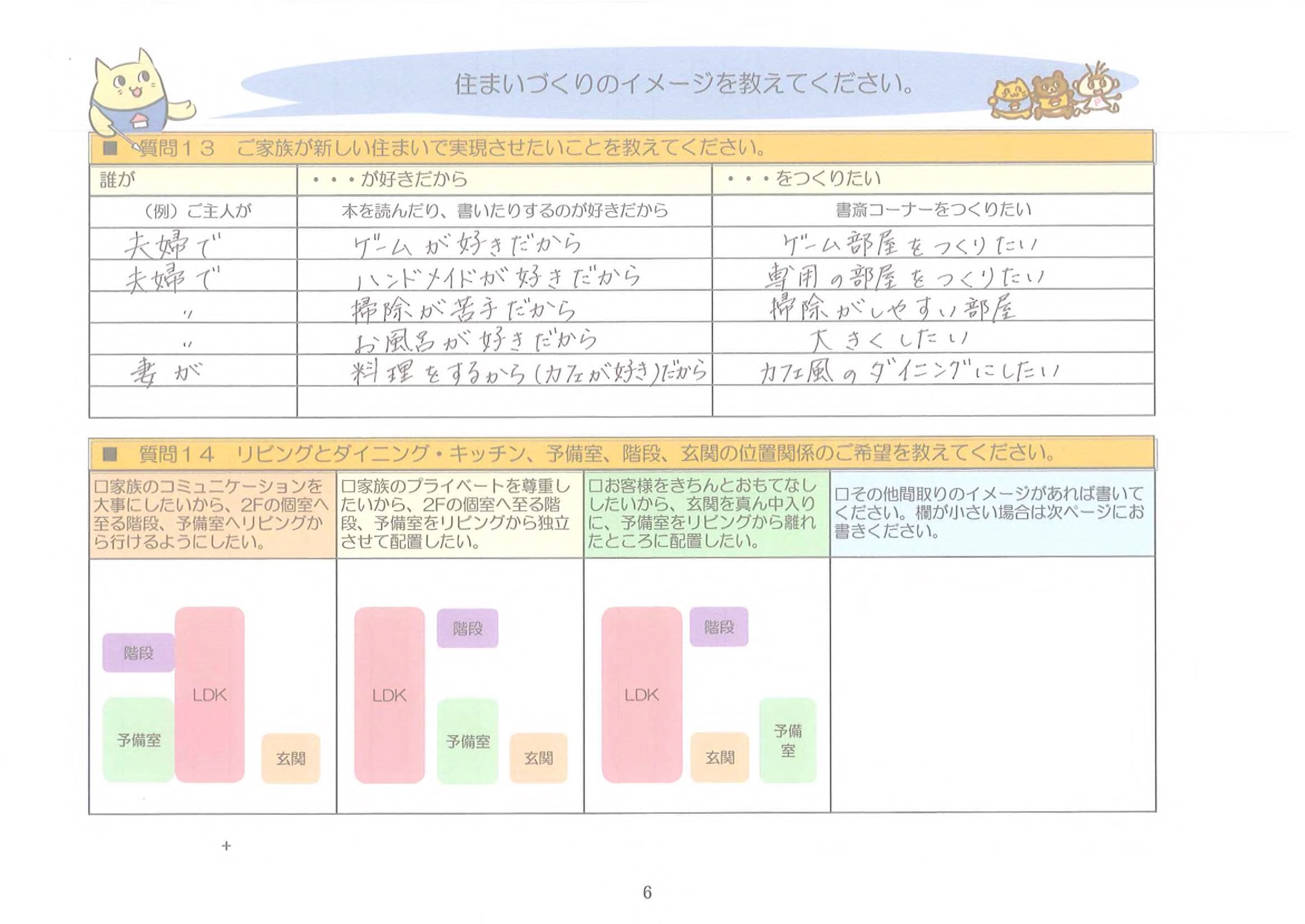

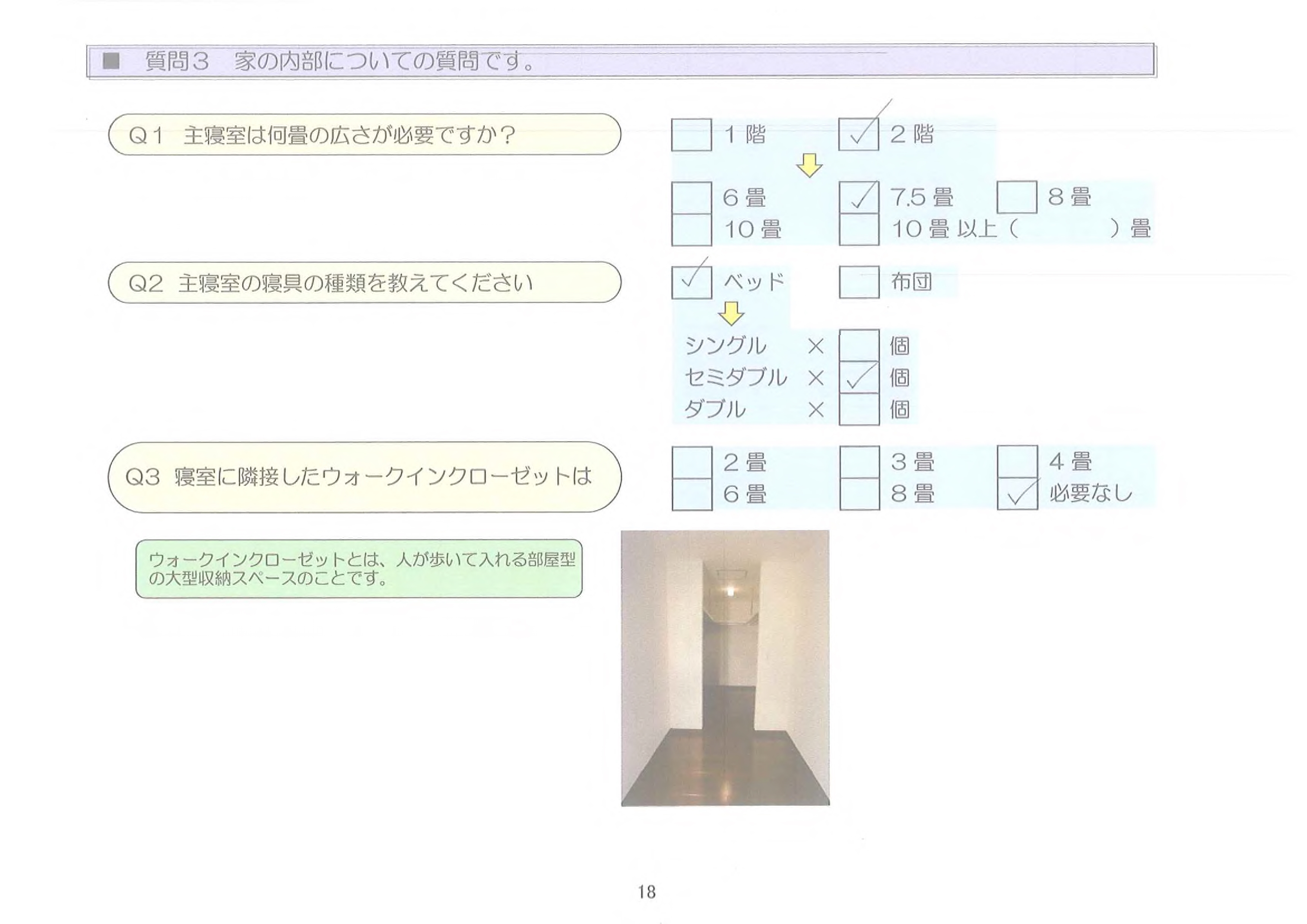

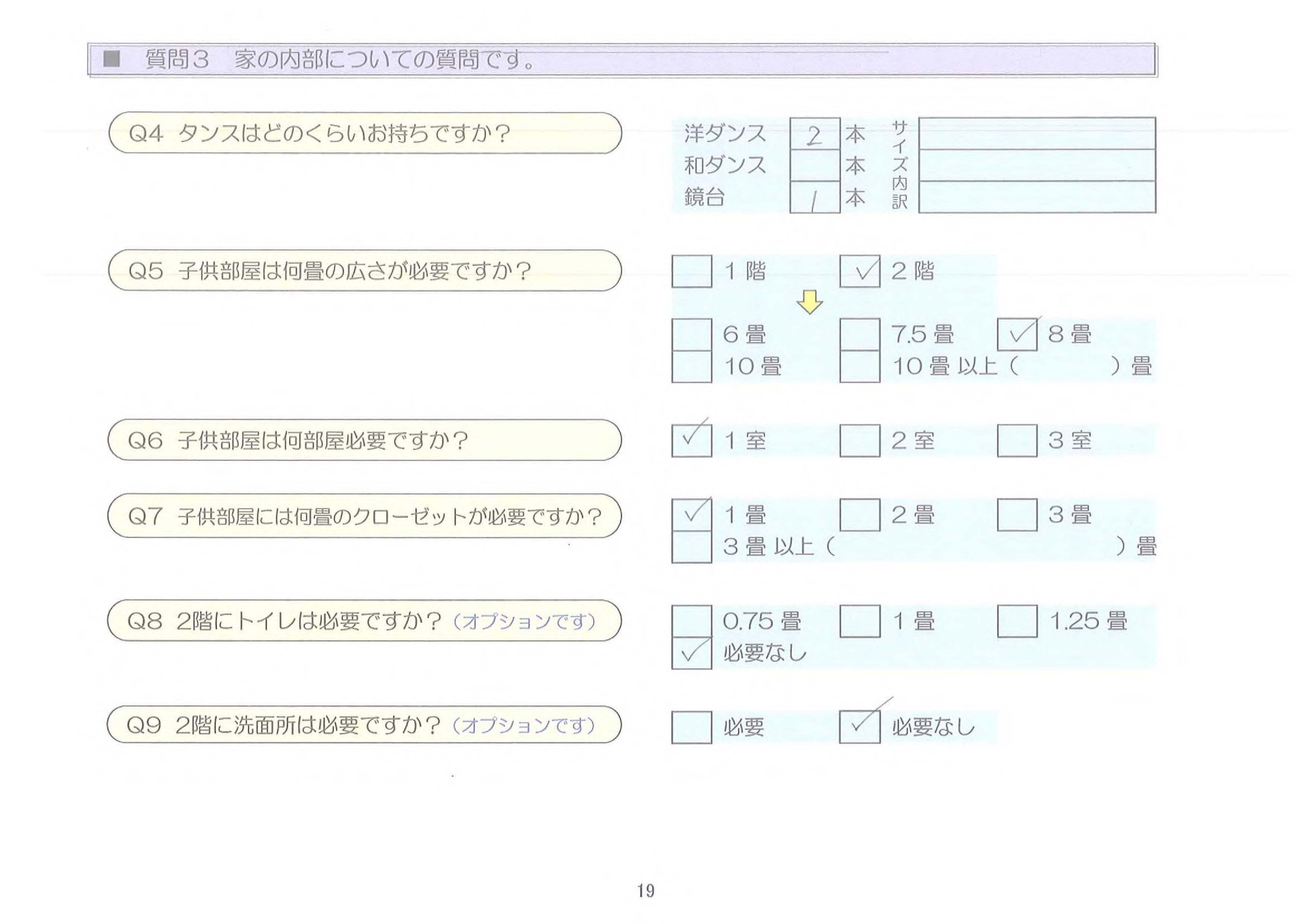

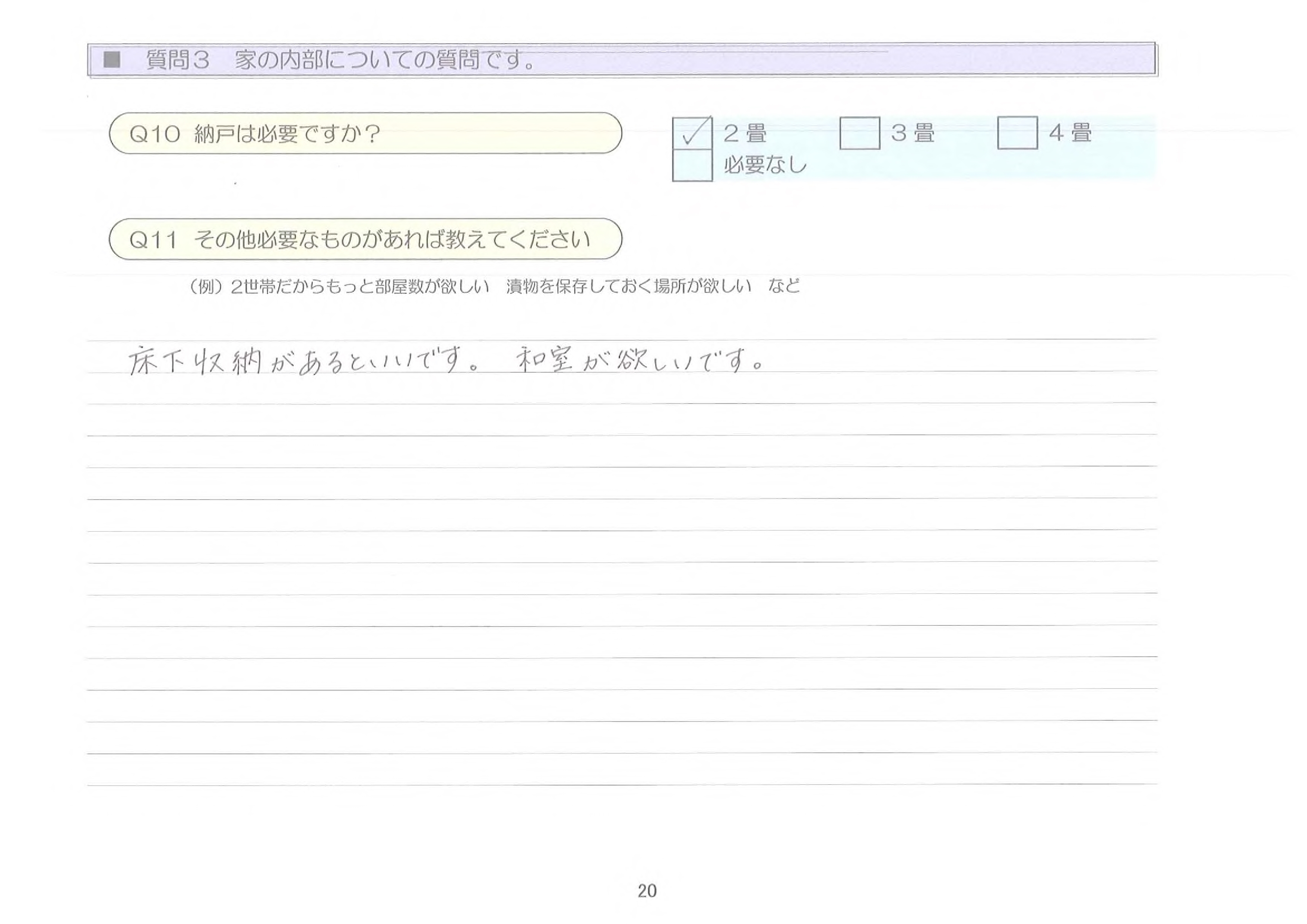

セイコーハウスでは『教えて‼夢いっぱい家づくりご希望シート』を使ってお客様のご希望をお伺いします。

今は何となくぼんやりとマイホームが欲しいと思っていても、こちらのシートを記入していくとだんだんハッキリと理想のお家づくりが見えてきますよ‼

具体的になるともっともっと夢が広がります♪

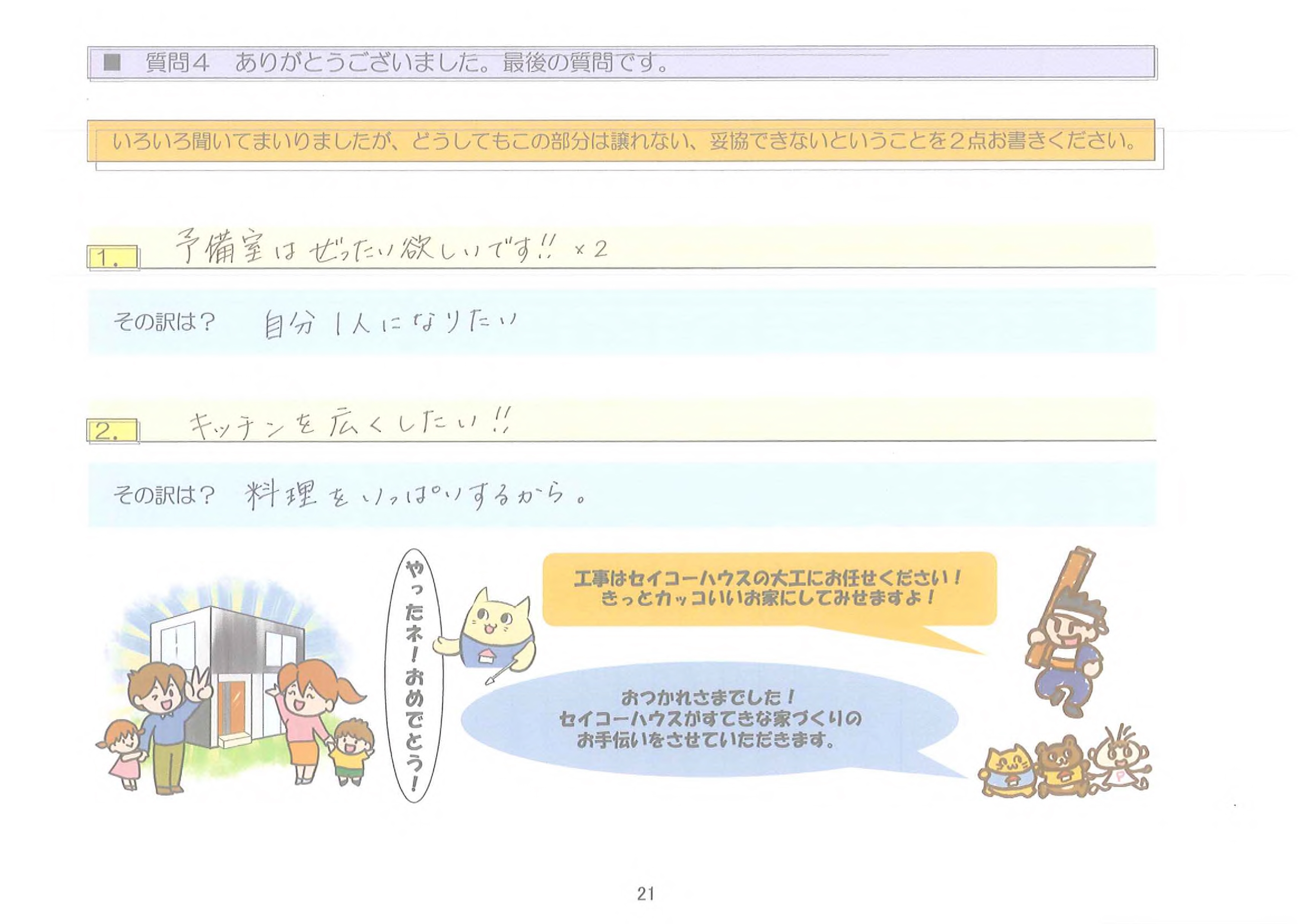

H様ご夫婦は、ご自分の趣味のお部屋が欲しいとの事でそれぞれに一つ個室を作られましたよ♪

夫婦でも各々の特別な時間って必要ですよね!素敵なアイディアだと思いました♡

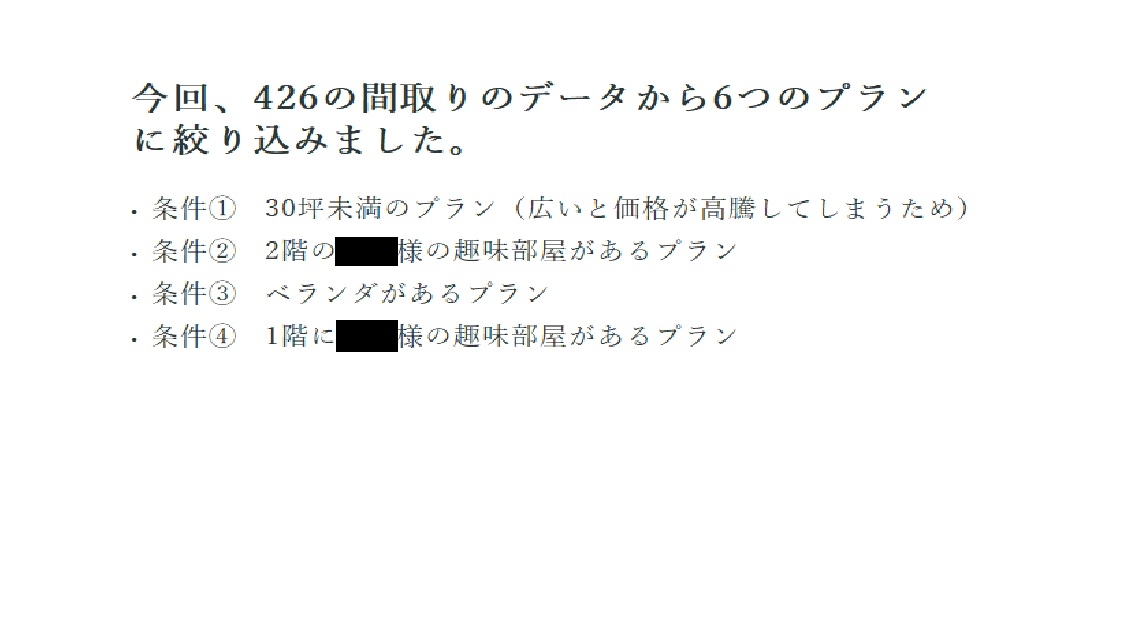

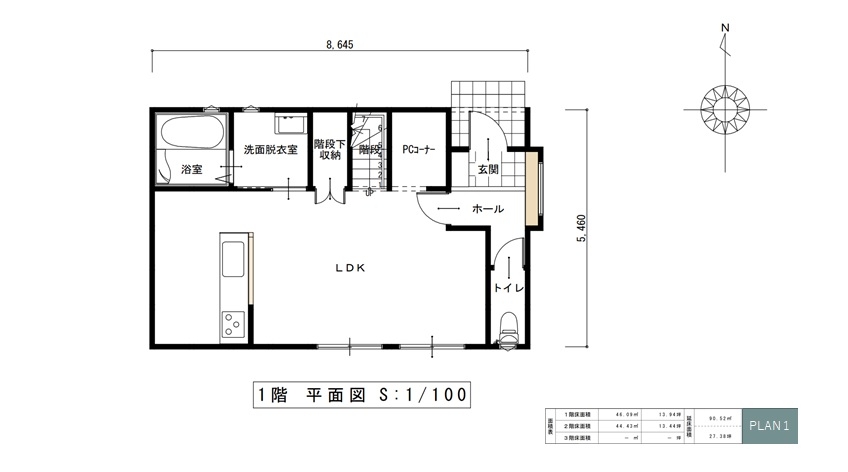

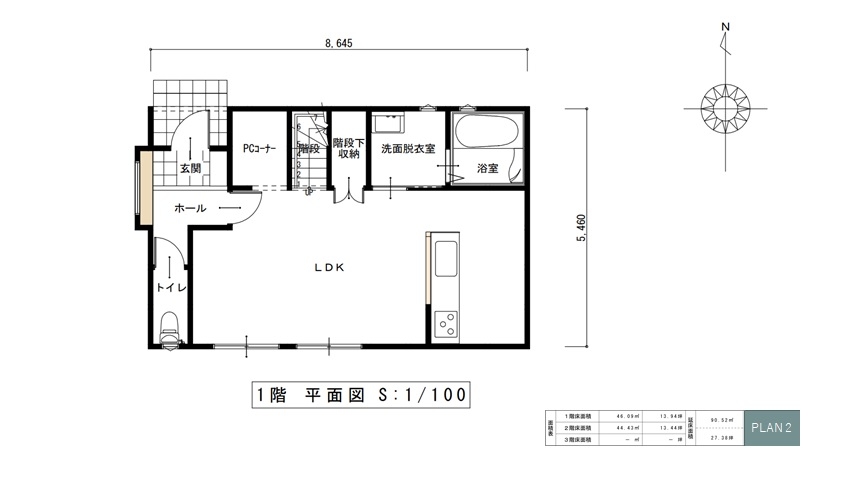

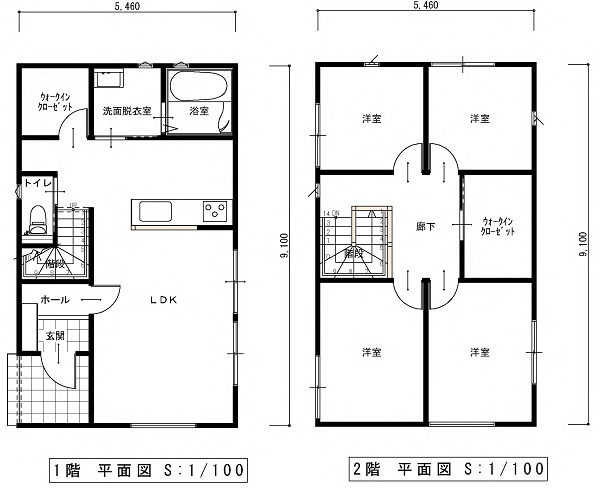

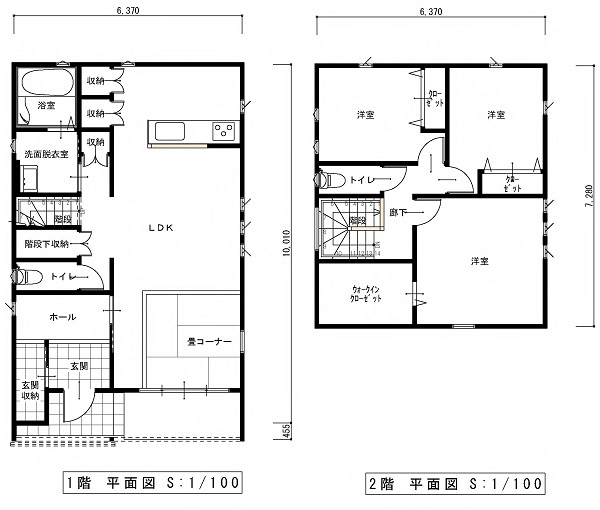

次に決めるのは『間取り』です。

セイコーハウスでは土地の面積に合わせて何百通りの間取りも用意しておりますので、ご自分でこんな風にしたいといった間取りはもちろん、ご自身では決めかねるとおっしゃる方にはご希望を伺って何パターンかのプランを作成しその中から選んで頂くこともできます♪

H様にも6通り程のプランから3通りに絞って頂いて、それから最終的に1つに決めて頂きましたよ♪

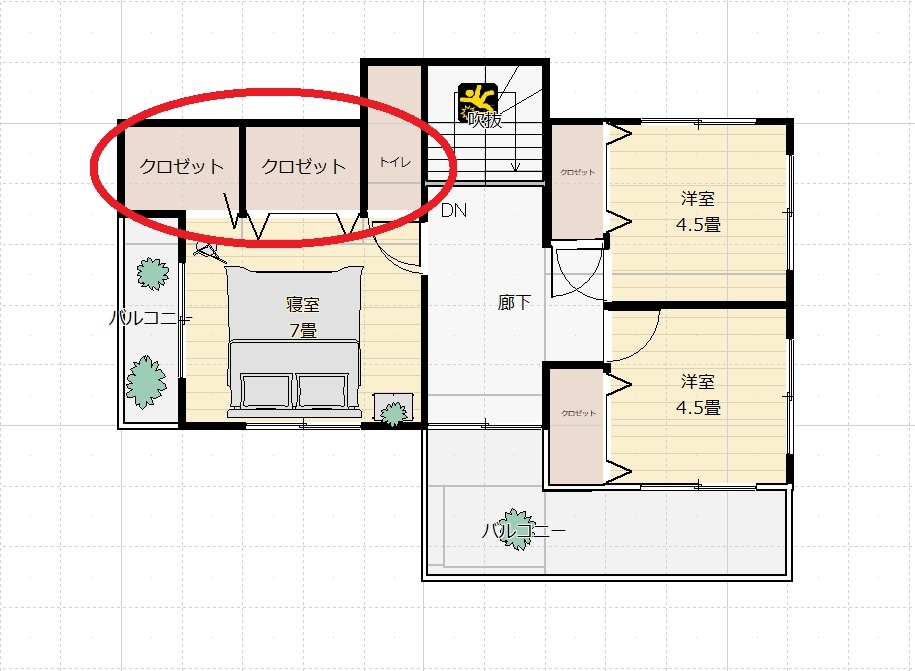

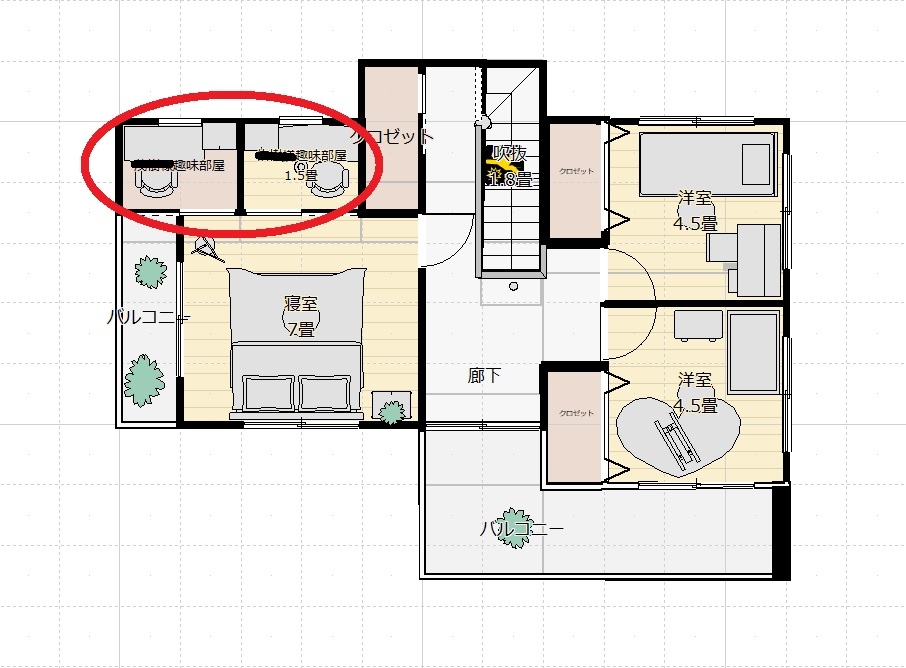

間取りを決めたのですが、後日、H様から奥様のお母様(他県で単身でお住まい)が同居するって事になりました。とご連絡を頂き、再度一からプランを練り直しました。

そして、当初からのご要望として絶対譲れないのがお互いの趣味のお部屋。こちらは2階にはトイレが必要ないとの事でしたのでそちらと、収納のスペースを少し削って2つお部屋を作りました♪

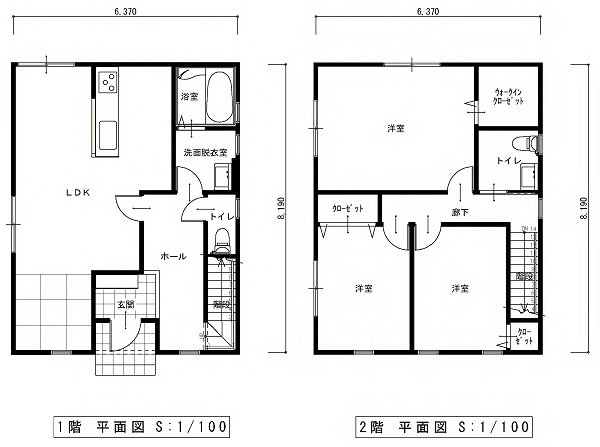

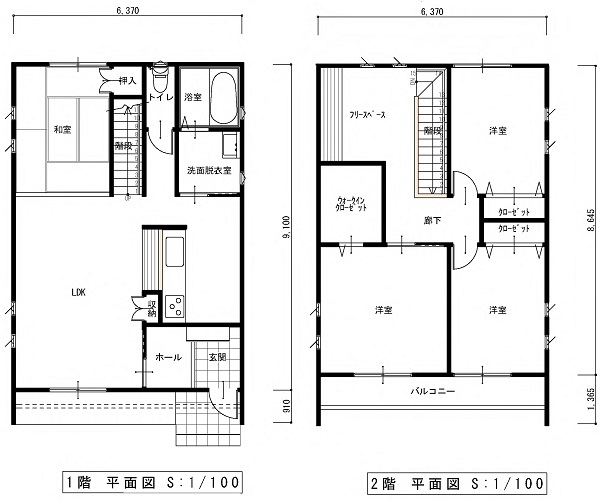

↑変更前

↑変更後

その後、外壁の材料、内装の材料や色を決めていきました。間取り図ではわかりにくいので弊社では実際に目で見たイメージに近いパースをご用意して、細かいところを詰めていきます。

あとで、違ったイメージとなりませんので、ご安心頂けます。

セイコーハウスでは、皆様との出会いから各種セミナー(資金・土地・耐震など)、個別資金計画、住宅ローン事前審査、ヒアリング、1回目プラン・見積もり、2回目プラン・見積もりまで、盛りだくさんの内容をマイホームを建てたいと思っていらっしゃる皆様に無料で相談に乗らせて頂いています。

実は、現在お家づくりを進められているH様もモニター募集で決められました♪

どんなお家が建つのか?私たちもとても楽しみです!

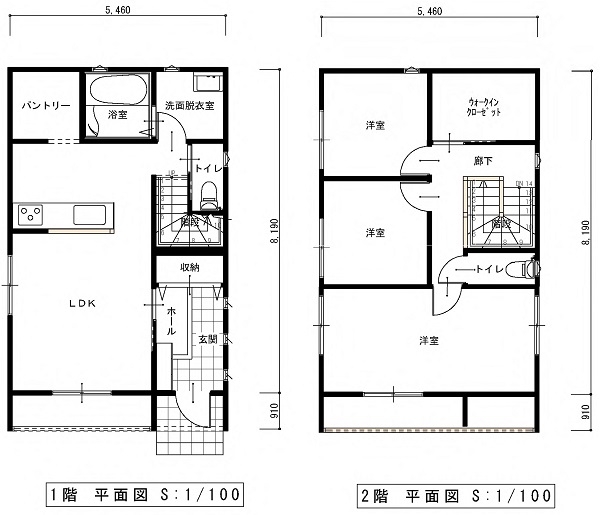

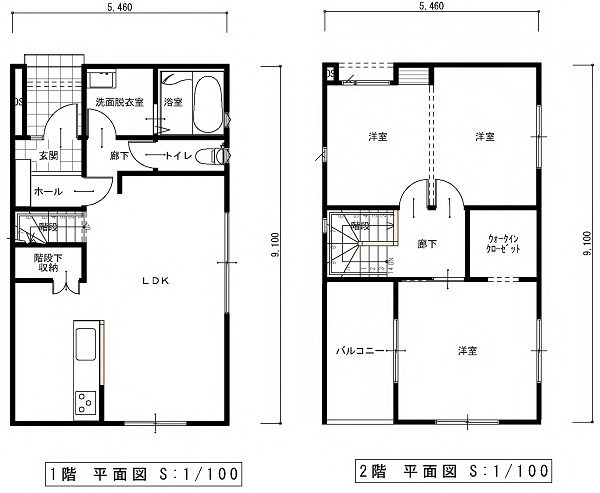

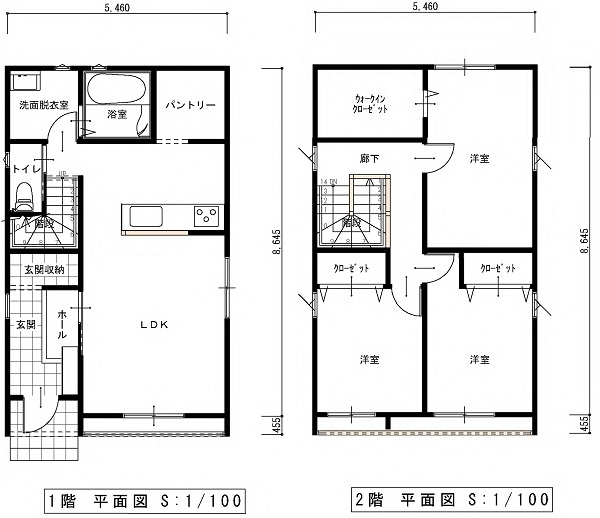

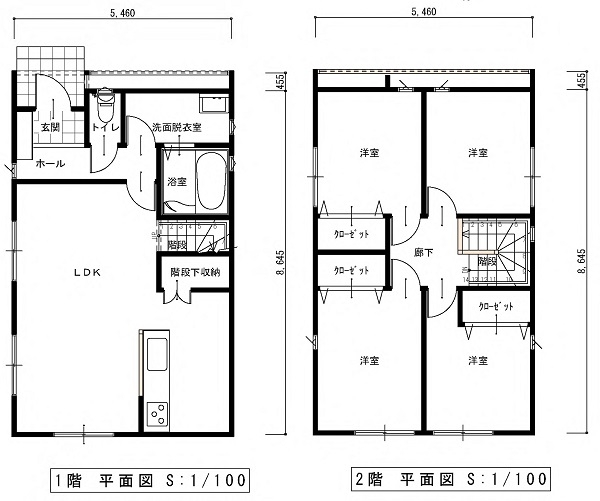

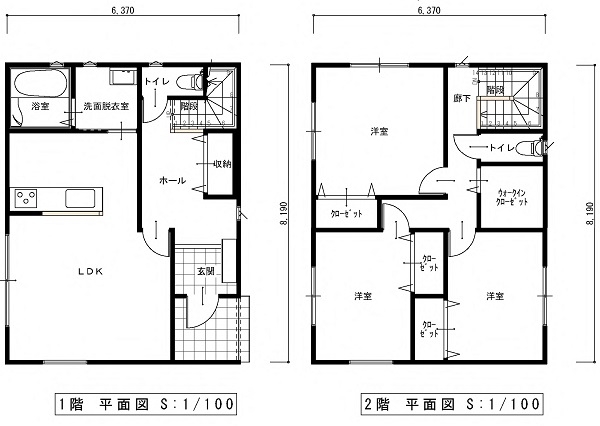

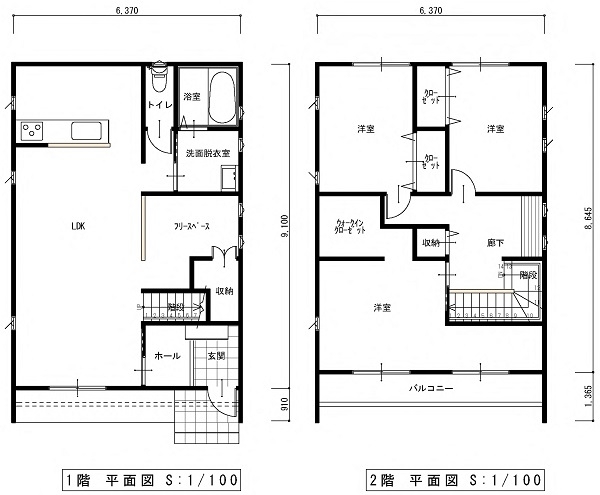

施工事例(フルオーダー グランデ シリーズ)

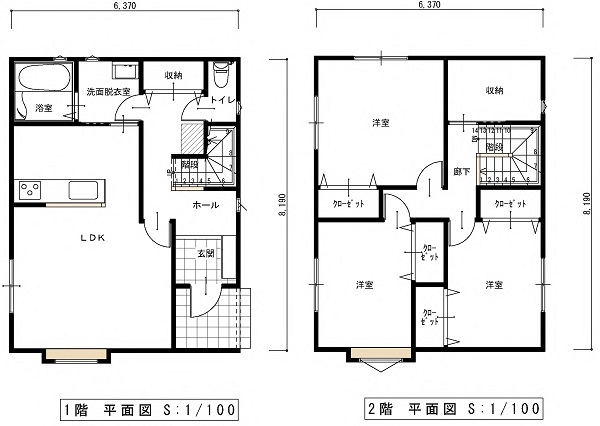

施工事例(フルオーダー グランデ シリーズ)

1.家づくりは何から始めるべきなのか

そうですね一般的には、ネットなど土地売買仲介からの土地情報で先に土地を探してしまう方が意外に半数近くいらっしゃるんですけども、実は全くその逆なんです。

なのでご自分が建てたい家をイメージしてから、好みの雰囲気の工務店なり、住宅会社に伺った方がいいということです。

例えば服を買うときに、普通なら体のサイズがわかっていて、それがMだったりLだったりXLだったりしますよね。

ですけど、先に土地を買うってことは、先に服のサイズから決めちゃう。

ということになるので、実際着てみたら窮屈だったり、ブカブカだったり...。

住宅に置き換えると、土地から探してしまうということはそういう現象を起こしてしまうってことなんです。

そうなると、自分が思ってるお家が立たないですよね。

やっぱり適正な土地、大きさというのがあるので、それを決めるためにはまず自分たちがどういう暮らしをしたいか?

どれぐらいの広さが欲しいかって?いうのを先に決めないといけませんね。

先にどんなお家を建てたいかのイメージや間取り、プランを作ることがすごく大事なんです。

例えば、こんなイメージで建てたいと思っていても先に買っていた土地が狭い土地だったとしたら、リビングを広くしたかったのにと思っていても、窮屈にならざるを得なかったり。

今度は逆に、広い土地を買ってしまっていたら、こんなに土地の面積がいらないなどと予算オーバーしちゃうんです。

家づくりはまず大まかな間取りやプランを決めてしまって土地を買うことをお勧めします。

資金計画もあと後で後悔したくないですよね。

そのためにセイコーハウスでは資金計画をまず練って、資金計画にみ合った建物と土地を決めていくような手順で進めています。

これからマイホームを計画されている皆さんはまずはご相談ください。

あなたに合った予算でお家づくりのご提案をさせていただきます。

2022年9月20日

2.家づくりはなぜ資金計画から始めるべきなのか

家作りは「資金計画」から始めるべき!ズバリその理由は?

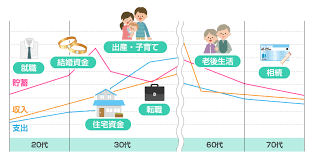

結婚生活はゴールではなくスタートとよく言われるように、家づくりも同じで建てたらゴールではないということが、まずポイントです。

なぜかというと、最大、35年間支払いが続くわけで、まさに建てて住み始めたところからスタート。

その中で、仕事がうまくいかなくなったり、今みたいなご時世で職を失ったり、もしくは転職したり、病気になったり、この先人生何が起こるかわかりません。

今、実は年間6000世帯の人たちが家を買ったり建てた後に、支払えなくなるという問題が起きています。

やはり余裕のある計画をしていくっていうことが大事ですし、家のために全て頑張らなきゃいけないっていうのもおかしなことです。

家は住み始めると、毎月のローンの支払いが日常となり、

しかしそれ以外にも、趣味や旅行や教育費であったりと結構たくさんお金が出ていきます。

その中で、家の費用が高すぎて、支払えないという状況になり、家を手放さなくてはいけなくなったら何のためにしているのかと・・

なりますよね。

やはり余裕のある資金計画作りをしていくことがとても重要になってきますね。

ゴールではなくスタート!

そこから起きる考えられることを事前に計画をしておく。

余裕のある計画をしていくっていうのが大事ですね。

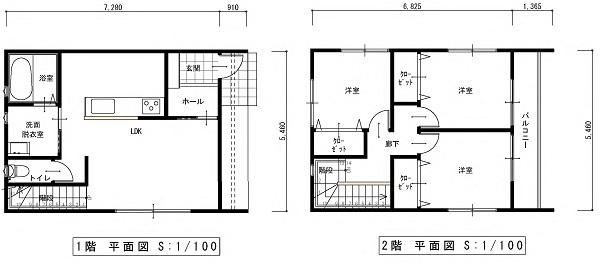

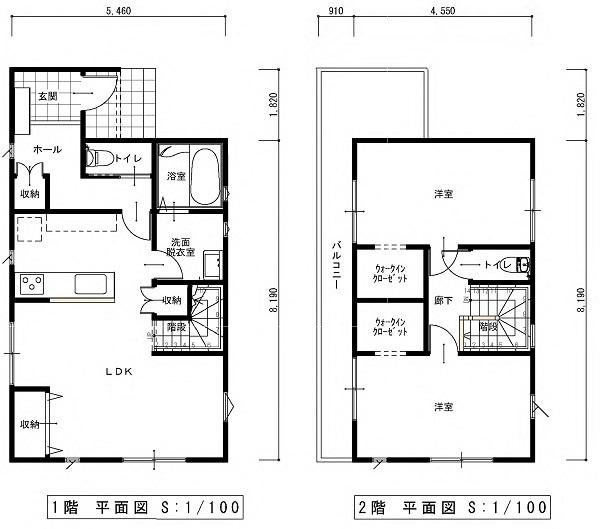

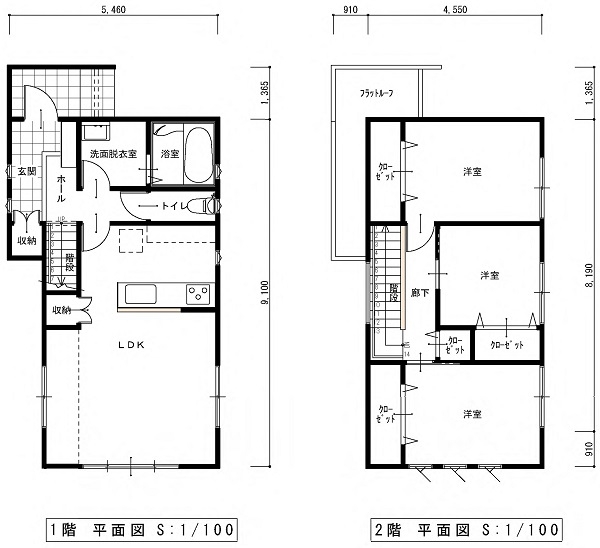

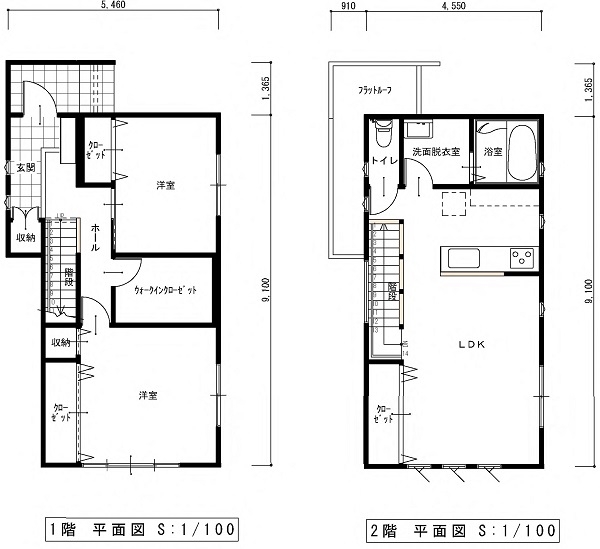

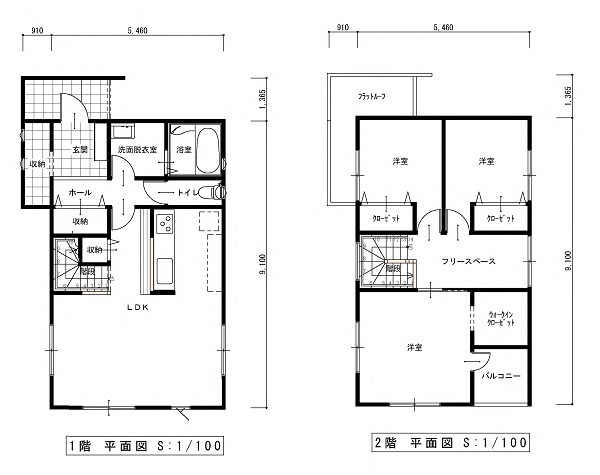

間取りプラン ベーシックシリーズ

あなたのスタイルに合わせて、全432プランをご用意

建築家が厳選した432プランを有する8種類のパッケージング商品住宅です。

お客様のライフスタイルに合わせて、平屋プラン、二世帯プラン、ZEHプラン、3階建てプランなどバリエーションが豊富にあります。高いデザイン性と暮らしやすさを兼ね備え、断熱や制震、換気システムをはじめとするこだわりの標準機能を装備しています。

-

22坪 23坪 25坪 26坪 27坪 28坪 29坪 30坪 31坪 32坪 34坪 35坪

22坪

TYPE1

※2階建てベーシックプランの代表的な間取りを表示しています。他にも3階建て、2世帯住宅、平屋など多数のプランをご用意していますので、お気軽にお問い合わせください。 -

22坪 23坪 25坪 26坪 27坪 28坪 29坪 30坪 31坪 32坪 34坪 35坪

23坪

TYPE1

...

TYPE2

...

TYPE3

-

22坪 23坪 25坪 26坪 27坪 28坪 29坪 30坪 31坪 32坪 34坪 35坪

25坪

TYPE1

...

TYPE2

-

22坪 23坪 25坪 26坪 27坪 28坪 29坪 30坪 31坪 32坪 34坪 35坪

26坪

TYPE1

...

TYPE2

...

TYPE3

-

22坪 23坪 25坪 26坪 27坪 28坪 29坪 30坪 31坪 32坪 34坪 35坪

27坪

TYPE1

...

TYPE2

...

TYPE3

-

22坪 23坪 25坪 26坪 27坪 28坪 29坪 30坪 31坪 32坪 34坪 35坪

28坪

TYPE1

...

TYPE2

...

TYPE3

...

TYPE4

-

22坪 23坪 25坪 26坪 27坪 28坪 29坪 30坪 31坪 32坪 34坪 35坪

29坪

TYPE1

...

TYPE2

...

TYPE3

-

22坪 23坪 25坪 26坪 27坪 28坪 29坪 30坪 31坪 32坪 34坪 35坪

30坪

TYPE1

...

TYPE2

...

TYPE3

-

22坪 23坪 25坪 26坪 27坪 28坪 29坪 30坪 31坪 32坪 34坪 35坪

31坪

TYPE1

...

TYPE2

-

22坪 23坪 25坪 26坪 27坪 28坪 29坪 30坪 31坪 32坪 34坪 35坪

32坪

TYPE1

...

TYPE2

-

22坪 23坪 25坪 26坪 27坪 28坪 29坪 30坪 31坪 32坪 34坪 35坪

34坪

TYPE1

...

TYPE2

...

TYPE3

-

22坪 23坪 25坪 26坪 27坪 28坪 29坪 30坪 31坪 32坪 34坪 35坪

35坪

TYPE1

2022年9月18日

3.資金計画に失敗する3つの理由

一つ目の理由は、住宅会社によって、見積もりを出す方法が全然違うと言うことなんです。

よくあるのが、例えば今の家賃だけで同じ金額で住めますよ!と言う、うたい文句みたいなのがあるのですが...。

それは、実は土地代が含まれていなかったりするケースが多いんですよね。

建物代だけの金額=今の家賃と同じ金額というような。

土地と建物の費用は比較的明確に出るのですが、それ以外の費用がしっかりと計算されていないということが多いですね。

あとは建物に関しては、火災保険。

せっかくなので新しい家具や家電も欲しいですよね。

忘れてはいけないのが引っ越し代金。正直、色々とかかります。

そして土地の地盤調査代やライフラインが来てなかったりすると又金額が変わってきます。

土地と建物以外の必要な事前にしっかりと把握して予算オーバーにならないようにしておくことが大切です。

二つ目の理由は、住宅会社の建物には付帯工事とオプション工事というものがあって、これも事前に把握しておく必要があると思います。

付帯工事とは、例えば外構工事ですね、エクステリアや車庫だったり、あとはライフライン、下水道上水道を引く工事であったり、あとは材料が変わることによって、オプションにしたりとかですね、オプション工事についても事前に算出しておく。

前にもお伝えいましたが家賃だけで家が買えるというのは、建物代だけなので、そこに付帯工事とかオプション工事は入っていないので、こんな風な家を建てたいと思うイメージから全部算出しておくことが大切です。

最後に、3つ目の理由についてお伝えします。

それは「住宅ローン選び」これが資金計画で失敗する最大の要因なんです。

家づくりにおいて、お金のことというのは大切なのに後回しにしてしまいがちです。

特に住宅ローンとなると、内容が難しく感じられて苦手意識から避けて通りたい壁だと思います。

実際に住宅ローンは情報量が多い上に聞き慣れない言葉がたくさんありますよね。

でも、ポイントさえ押さえていれば、決して難しいことではありませんよ。

実は住宅ローンは、約5000種類もあるのです。

そして、その中からご自分にピッタリの住宅ローンを選ぶことになります。

5000種類と聞くその中から選べるの?と不安になってしまいますけど・・・。

実は大きく分けるとたった3種類しかなく、それをそれぞれの金融機関が条件を変えて

リリースしているというだけなんです。

2022年9月17日

4.3つの住宅ローン商品の特徴

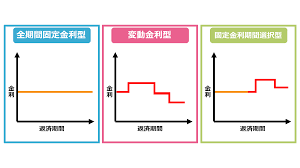

住宅ローン商品は大きく分けて3種類しかないとお伝えしましたが

"変動金利" "固定金利選択型金利" "固定金利"の3つになります。

それぞれメリットもデメリットもあります。

それらの特徴として、まずは"変動金利"を説明しますね。

この商品は、金利が安いというメリットを持っていますが、将来金利が上がっていけばその年ごとに返済の金額が増え、逆に金利が下がれば減っていくということになるのが"変動金利"です。

貸出金利が市場の動向に左右されてしまうことから、将来の金利が分からないですし、最終的に返済する総額も全く予想出来ないというものです。

特に今はその金利が上がって来ている状態なので、我々としてはあまりおすすめしていません。

続いては"固定金利選択型金利"についてお伝えします。

これは、固定という単語が入っているため、固定金利の仲間のように感じますが、

これは変動金利と固定金利のいわゆる中間になるものです。

変動金利は、頻繁に変わるんですけど、この場合は3年固定だったり、5年固定、10年固定など固定期間を選べます。

先程の変動金利よりは少し高くなります。

これは3年、10年と金利が変わらないという安心感がありますが、もし金利が上昇することによって、負担が増えたり減ったりする可能性があるということです。

これもよく考えるべきです。

最後に"固定金利"を説明しますね。

固定金利は終わりまで、今の金利が固定されるものです。

耳にされた事もあると思うのですが、フラット35と言った35年間ローンの金利が上がらないローンがこれです。

今は特に金利が低い状態なので、ちなみに私が昔、家を買ったときは3%でしたね。

今は1.○○%台なので、それよりも半額近くなっていますね。

その後に私が買った時も今より何%も高いですから今は底値ですね。

それよりも変動金利は安いですけど、逆に言うと高くもなる可能性がありますから、今の金利だとメリットの方が長い目で見たときに大きいと思います。

それぞれの商品がメリットもデメリットも備え持っていることをご理解いただけたと思います。

これらの特徴を踏まえつつ、自分に合った住宅ローン選びをすることが、『資金計画』では大切なこととなってきます。

目先の金利の安さで選ぶのも危険ですし、また住宅ローンは、支払い終わってみるまで、どれが得でどれが損だということが分からないものですから、損得勘定で選ばないように注意していただければと思います。

2022年9月16日

5.正しい資金計画のやり方

正しい資金計画のやり方として大事なことは、プランを決める前に資金計画をするということです。

よく住宅会社が土地を決めてこういうプランで、いくらなのか?と見積を出してくると思うのですが。。。

それよりも前に、あなたが月々どれぐらい返済できるのかというのを、決めた上でプランを立てないと無理な計画になってしまいます。

まずは今の収入でいくら返済できるのか?というのを先に決めて、それからじゃあいくら借りていいのかということが分かります。

それに12か月を掛けて返済の年を掛けて...そうすると総額が決まりますので、そこからプランを考えていくというのが大事ですね。

資金計画とは、全体予算をはじめ、土地や家などにそれぞれどれくらい予算を振り分けるのか?という計画を立てるために行うものですから、家づくりの最初にしなければ意味がありません。

ですから、家づくりは、まずは資金計画から始めるということを肝に命じておいてください。

口酸っぱくなりますけど、今金利が全体的に安いので、昔の私が高い金利を払っていた頃よりも今の方が、同じ金額で立派な設備や間取りを広くすることが可能ですし、逆に同じ面積設備だとしても、支払金額が下がるようになっています。

どちらにしても最初に総額を決めておく。

そしてシミュレーションしていくっていうことが重要です。

2022年9月15日

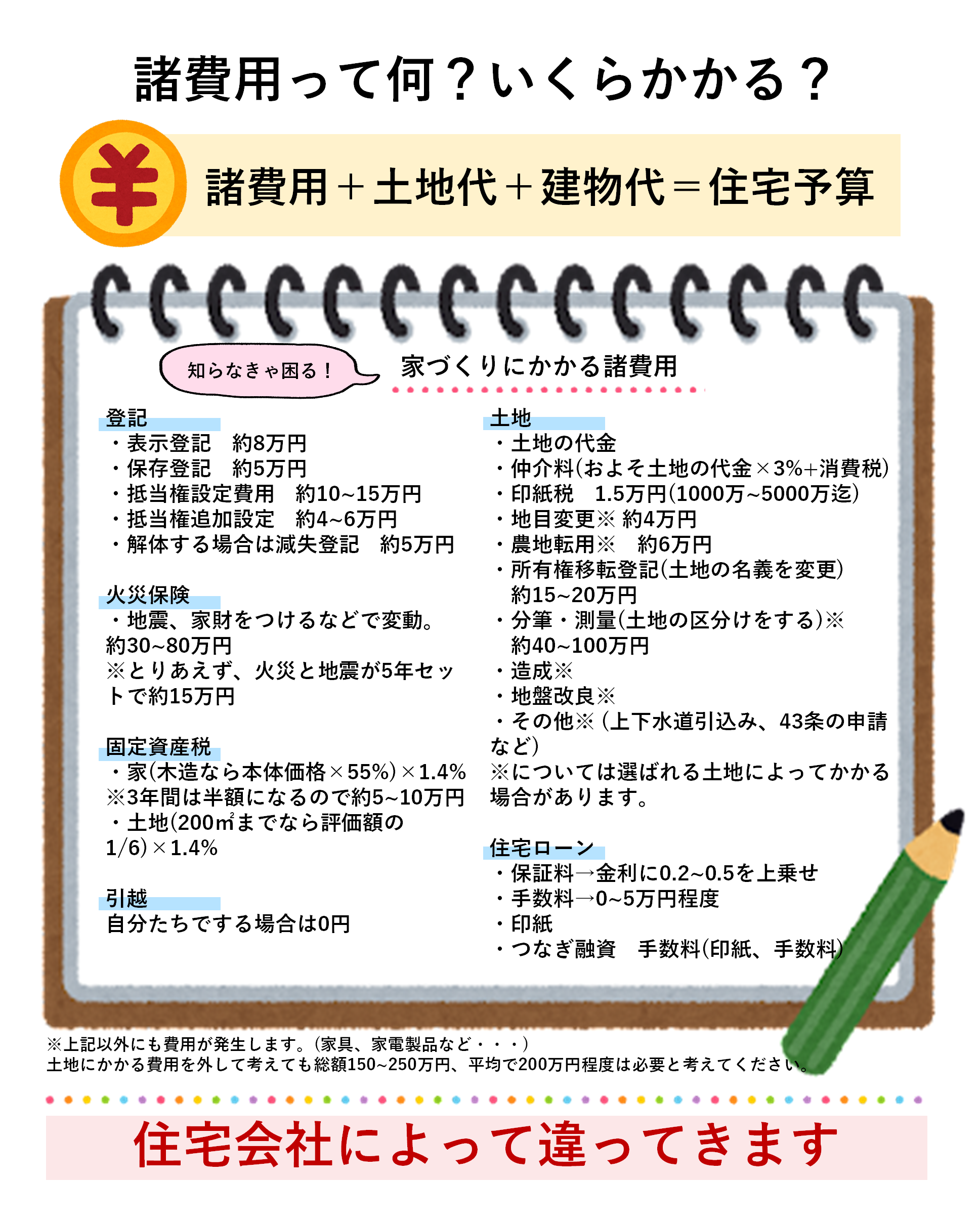

6.家づくりにかかる諸経費について

実は家づくりにかかる諸費用は、こちらに載せているようにこれだけあるんです!

ただ、大まかに三つ挙げるとしたら銀行に支払わなきゃいけない費用と保険料です。

火災保険とか地震保険。

あとは土地を購入する際にかかる費用があります。

ローンの種類によって、手数料がかかったり火災保険とは別に、ご自身の保険に入らなければいけなかったりします。

何を選ぶか?と言うことによって経費も変わってきますので、そこはご相談していただきたいなと思います。

それと火災保険に関して、戸建て住宅となるとほとんどが木造になると思うのですが、耐火構造であるか、非耐火構造によるかで保険料も60%近く変わってきます。

でも非耐火構造にすると、建物自体が高かったりするのでそこら辺を上手に調整する必要があると思いますのでこれも住宅会社によってご相談していただければなと思います。

あと地震保険なのですが、これは地震保険だけ入ることはできませんので、必ず火災保険とセットで入るようになってます。

地震保険は火災保険の半分しか補償されません。

例えば火災保険に2000万かけても、もしそれが地震の被害に遭ってしまった場合は1000万円までしか補償されませんので、これも必ず注意が必要です。

2022年9月14日

7.土地探しにかかる前に...

事前にしておくこととすれば、土地を買うとなったときにかかる費用に諸経費とあったと思うのですが、それを知っておく必要があります。

まず土地を紹介してくれた不動産屋さんに支払う仲介手数料なのですが、土地の代金に3%プラス6万に消費税を掛けたものです。

それと隣の土地に境界が決まってない、境界ブロックがないという場合にはブロックを設置したりしますので、境界基礎工事代金がかかってきます。

あとは水道加入金(市町村に支払う水道メーター設置や水道の使用権利金)を支払う必要があります。

中古の場合は変わったりしないのですが、その土地に新しく水道管を引く場合というのは、設備費用が必要になってきます。

あとは司法書士に払うのですが、名義を変えるために所有権移転登記費用。

それとは別に借入したりする時にも、抵当権金融機関(担保)を設定するための費用がかかってきます。

買う土地の地盤がゆるい場合は、地盤改良する必要があります。

あまりないと思うのですが田や畑を買う場合、土の入れ替え工事費用や造成工事費用、あとは農地から宅地に変えなくてはいけないので、地目の変更が必要です。地目変更費用がかかってきます。

この様に、個人ではわかりにくい事も多々ありますのでこれは不動産会社に相談して、総額でいくらかかるか?を確認して知っておく必要があると思います。

弊社セイコーハウスは不動産会社も運営していますので、その様なご相談はもちろんアドバイスもさせていただきます。

2022年9月13日

8.土地を買う時の落とし穴は...

土地を買う時、不動産会社を訪れて、買い付け申込書を出して、手付金と言う頭金の様な物を入れて、銀行の融資で残金を支払うと言う流れになるのですが...。

知らないケースが多いのは、申し込みする時に、事前に銀行の審査をしないで、申し込みする人がいらっしゃるんです。

事前審査なしでは家を買えないことが多いです。

一般的に家を買える、土地を買えると申し込みをする人はもう既に事前に銀行の審査も終えている状態の方々なのです。

例えば○○さんが親から相続した土地を持っているとします。

AさんとBさんから土地を売ってほしいと申し込みが来たときに、Aさんは銀行の審査も既にクリアしてからの申し込み。

一方、Bさんは銀行の融資もまだ受けてなくて、Aさんと同じ金額で申し込まれたとき、

どちらに売りますか?

既に審査をクリアしているAさんの方が信用できますよね?

もしかしたらBさんは後々審査に通らなくて買えない可能性もあります。

Aさんはもう銀行からOK出ていますから、確実に買えます。

土地を買う申し込みの際に、今まで口を酸っぱくしてお伝えしている「資金計画」を事前に練って、

銀行の事前審査までしておかないと、本当に買いたいと思っていた土地が買えないということもあるので、

とても重要ということですね。

事前の準備(資金計画後の事前審査)を怠ったことで欲しかった土地が買えない...。

結果として落とし穴になってしまうということになります。

2022年9月12日

9.事前審査に落ちたりしないの?

事前審査に落ちる。

そういったことはあるんですけども、実はその方が落ちたんじゃない。

ってことなんですよね。

その方が落ちたわけじゃなくて、その住宅会社が落ちたんですよ。

例えばその住宅会社の販売価格が高すぎたっていうこと。

その方にとっての金額が高すぎたっていうことだと思います。

その住宅会社が落ちた、ただそれだけなのでそのことについて全く気にすることないです。

モデルハウスがあって名の知れた住宅会社に行くと、大体高額なので。

だから落ちた(借りれない)って言いますが、我々がやってる目線から見ると、その方が落ちたわけじゃなくて、住宅会社のメーカーが落ちただけの話ですから、ここで(大手のハウスメーカーで)落ちた(借りれなかった)と言って、精神的に落ち込む必要も全くないです。

ハウスメーカーで名高い所は、働いてる人たちの人件費や事業費というような一般的に言われるものがとても高いのです。

それに、材料費や工事費に利益を乗せてるような形なので、そもそもその事業費が高いです。

その結果としてお客様が購入する住宅が高くなります。

宣伝費(CM・チラシ・立派なパンフレット・タレント)もかかりますよね。

それと比べて我々のような地場の工務店は、バンバンCM出してるわけでもないですし、

どちらかというと、口コミであったり、あるきっかけで知り合った方がお客様になります。

福岡ですから、人件費もその東京並みではないですし、意外と社長の給料そんな高くないですし(笑)

そんな感じで事業費を比較的抑えています。

しかも利益も名の知れたハウスメーカーのようにべらぼうに高く取っていません!

やっぱり有名=ブランドになりますからね。どこのブランドも利益を多く乗せてきますからね。

それは、同じ材料、同じ間取り、同じようなデザインだったとしても。。。

よくよく考えていただくと、その方が審査に落ちたわけじゃなくて、そのハウスメーカーが審査に落ちたというふうにご理解していた

だいたら良いかと思います。

自分に合ったハウスメーカーを見つけて、無理のない資金計画を立てて理想の家を建てて欲しいですね。

たくさん選べますので。

ハウスメーカーにしても、住宅会社っていうのはたくさんありますからね。

納得のいく会社を選んでいただけたらいいなと思います。

2022年9月11日

10.こんな間取りだと高くなる!?

やってはいけない間取りというより、こうしたら高くなる!というのがあります。

一番わかりやすいのは、やはり大工さんや職人さんが作っていきますので、手間のかかる間取りだと作業量が多くなります。

作業量が多くなるってことはその分どうしても高くなりますよね。

一番わかりやすいのが、外観を見て真四角な家っていうのが一番手間が掛からないですね。

よく建築業界で言われる出隅・入隅の数が少ない方が作業量が少ないです。

出隅が山の角(出ている)、入隅は谷の角(へこんでいる)と考えてもらったら分かりやすいと。

普通は四角形な建物ですが、これが16角形とか変な突起物が出たりへこんでたりすると、

その分出隅・入隅が増えますね。

そこにはやはり柱が必要ですし、直線でいいところがまた外壁の面積も内側の面積も増えるんですよね。

複雑になる、柱も増える、面積も増える。

どうしても真っ直ぐよりもいろいろ増えてしまいますから手間も金額も増えます。

なので出隅・入隅が多い建物っていうのは高くなります。

例えば、2階から1階に続かない間取り。

ここに壁があるけどこっちには壁ありません。

となったときは、どうしても耐荷重の補強をしなくてはいけないので、その分また手間がかかります。

補強材を使っているので、その分どうしても高くなってしまうことになります。

あと意外に多いのが吹き抜けです。

空間が大きく広がって、ぱっと明るく!

最初すごくいい印象なので、皆さんの憧れだったりするのですが。

それだけ窓から熱が入ったり逃げたりするものですから、それらの熱の損失や大きな空間を冷やしたり温めたり空調設備も必要です。

それと光熱費が高くなってしまいます。空間が広いとやっぱりエアコンの効きも悪いです。

間取りで後悔する原因1位か2位に、「吹き抜け」って言われていますよ(笑)

見た目はいいけど、意外にいらなかったって言われいるアイテムの一つですね。

それなら2階にもう一つお部屋を作っておけば良かった...。というような。

2022年9月10日

11.なぜ?私たちはローンが組めないの!?

「 私たちは住宅ローンが組めるのでしょうか? 」

最近このようなご相談が、当社の「資金計画セミナー」で増えてきました。

残念ながら、様々な原因で住宅ローンが組めず、家づくりを諦めてしまっている方が非常に多いです。

実は、住宅ローンが組めない方には以下の原因が考えられます。

その原因に対する解決策がセイコーハウスにはあります!

住宅ローンが組めない10の原因

1.年収が300万円以下

年収が300万円以下住宅ローンを組む上で一番最初に重要視されるのが「年収」です。

しかし、年収が300万円以下の方は住宅ローンが組めないのでしょうか?

そんな事は決してありません。

セイコーハウスでは年収が300万円以下の方でも住宅ローンが〇〇〇〇万円まで組めます。

2.自己資金が少ない、またはゼロ

自己資金が少ない、またはゼロ住宅ローンを組む際に「自己資金が少ないとダメだ。」

「ゼロだったら絶対に住宅ローンなんて組めない!」と思われている方が非常に多いです。

セイコーハウスでは自己資金は必要ありません。

3.車のローンの残債がある

車のローンの残債がある車を購入する際の支払いは、ローンを組む割合が6割以上と言われていて、

返済期間も平均で3年~5年が多いようです。

住宅ローンを組む際に車のローンの残債があると組めない可能性が高くなりますが、

セイコーハウスでは車のローンの残債があっても住宅ローンが組めます!

4.サラ金、キャッシング、リボ払いの残債がある

リボ払いの残債があるサラ金、キャッシング、リボ払いの残債があるサラ金やキャッシングの利用者人口は

1200万人とも言われ、実に国民の1/10にもなります。

利用者の年齢も30代40代が多く、家づくりをされる多くの方が該当します。

セイコーハウスではサラ金、キャッシング、リボ払いの残債があっても住宅ローンが組めます。

5.クレジットカードの支払いが遅れた事がある。

買い物の支払いや公共料金の引き落としなど、クレジットカードは様々な場面で使われていますが、

銀行口座の残額不足などにより支払いが遅れた事がある場合、住宅ローンは難しくなります。

セイコーハウスではクレジットカードの支払いが遅れた事があっても住宅ローンが組めます。

6.債務整理をした事がある

債務整理をした事がある、過払い金返還請求の事で、最近テレビやラジオのCMで弁護士事務所などが行っているサービスです。

この債務整理をした事がある場合、住宅ローンを組む上で支障をきたす場合があります。

セイコーハウスでは債務整理をした事があっても方法があります。

7.家族の借金を肩代わりしている

家族の借金を肩代わりしている場合、住宅ローンを組むのはなかなか難しいです。

セイコーハウスでは家族の借金を肩代わりしている方でも住宅ローンが組めます。

8.すでに住宅ローンを組んでいる

すでに住宅ローンを組んでいる中古の一戸建を住宅ローンを組んで購入した後で、「やっぱ新築にすれば良かった...。」と言うケースは少なくありません。

通常の場合、「現在のローンを完済してから」ですが、セイコーハウスではすでに住宅ローンを組んでいる方でも住宅ローンを組む方法があります。

9.契約社員の場合

契約社員の場合現在は雇用形態に「契約社員」というものがあり、この数も年々増加しています。

しかし、このような方は住宅ローンが組めないのでしょうか?

そんな事はありません。

セイコーハウスでは、契約社員の方でも住宅ローンを組む道があります。

10.自営業を営んでいる

自営業を営んでいる自営業の方の場合、開業年数や売り上げなどに関係なく、住宅ローンを組むのが大変難しいのが通例です。

セイコーハウスでは、自営業を営んでいる方でも住宅ローンを組む方法があります。

これに当てはまる人は家づくりを諦めなければならないのでしょうか?

そんな事はありません、セイコーハウスでは、方法があります!

もし、「私は住宅ローンが組めるのかな...?」と思われる方はぜひ当社にお問い合わせ下さい。

11.ローンやスマホの支払いが遅れたことがある。

支払いが滞ると金融機関が加入しているデータに反映されてしまいます。

そのデータを見て、ローン会社が今後35年近く、きちんと支払ってくれる

人であるかどうかを見極めます。

支払いを遅らせたことがある方は、一発で断られる可能性が高いです。

断られた記録も残りますので、

断られる前に弊社にご相談ください。

お役に立てます。

2022年9月 1日

セイコーハウスが選ばれる 5つの理由

理由1 価値あるデザインと技術

30年後の未来にも価値が認められる家づくり

30年後の未来にも価値が認められる家づくり

現代の日本の家は建てることがゴールになってはいないでしょうか。

新築直後から価値は下がり始め、20年後にはゼロと化す消費型の家です。

しかし、京都の町家はどうでしょう。

手入れをしながら長く住み続け、今もなお価値が認められる。

これが「本来の家の姿」だとセイコーハウスは考えます。

豊かな未来を約束する家

セイコーハウスがご提案するのは30年先の未来にも「価値が認められる家」

日常的に人を呼びたくなり、その何気ない日常の中でふと豊かさを感じられる住まいを目指しています。

一人ひとりのライフスタイルや休日の過ごし方が見直されつつある日本においても家にいるだけでリラックスでき、人を招きたくなるような家づくりが必要だと考えます。

建築家による丁寧なヒアリング、お客様一人ひとりと綿密なコミュニケーションを重ねることで、新居のビジョンがより明確になり具体化されていきます。

新居への想像を膨らませ、ビジョンを具体化することがお客様への未来につながります。

家は暮らしの基盤。お客様の一生に寄り添うべきものです。

一流の建築士と確かな技術のある地域の工務店と職人がタッグを組み、優れた建材、細やかなメンテナンスも可能です。快適で住みやすく、災害に強い家を造り上げます。

数十年先にも価値の下がらない家がお客様の未来に寄り添うのだと信じています。

理由2 人生を豊かにする資金計画

家づくりを始めようと思ったとき、まず最初に気になるのはお金のことではないでしょうか?

家づくりを始めようと思ったとき、まず最初に気になるのはお金のことではないでしょうか?

「家づくりで実際にかかる費用は、一体いくらなの?」

「自己資金がゼロだけど、頭金は必要なの?」

「住宅ローン?税金?保険?まったく分からない!」

「家を建てたら、今よりも生活が苦しくなりそう。」

「住宅ローンを利用したら、外食や旅行を我慢しなければならない。」

など、分からないこと、不安なこと、心配なことだらけだと思います。

だからと言って、家づくりをあきらめないでください!

住宅ローンを払いきれず、大切なお家を手放すことになる原因は、『人生で最も高い買い物』は『家』だ、と家づくりで重要視すべきポイントを間違えてしまっているためです。

しかし、 『人生で最も高い買い物』は『住宅ローン』です。

このことを踏まえ、セイコーハウスでは、あなたに合った資金計画が立てられるよう、しっかりとアドバイスさせていただきます。

私たちと一緒に、家を建てる前の不安や悩みを解消し、将来的に無理なく返済していける"最良な住宅ローン"を導き出しましょう。

「資金計画で失敗したくない」と思われる方はぜひセイコーハウスにお問い合わせ下さい。

必ずあなたの家づくりに役立つ情報をお伝えします。

理由3 あんしんの高断熱・高気密

二重断熱(外断熱+内断熱) リサイクル法断熱

二重断熱(外断熱+内断熱) リサイクル法断熱

セイコーハウスはすべて二重断熱住宅です!

専門工事業者による安心の断熱工事で隙間なく、すみずみまで断熱施工します。

住宅の気密性能試験

送風機を用いて建物内外に圧力差を生じさせ、気密性能を検査する試験です。

理由4 全棟第三者機関が検査

「国土交通大臣指定」を受けた第三者機関が施工状態をチェック!

「国土交通大臣指定」を受けた第三者機関が施工状態をチェック!

完成してしまうと見えなくなってしまう部分、 基礎配筋検査、躯体検査、外部下地検査、屋根下地検査、数回にわたって国土交通大臣指定を受けた第三者検査機構の方が施工の状態をチェックします。

第三者の目で瑕疵を未然に防ぎ、お引渡し後万が一瑕疵が見つかった場合でも、最大2,000万円(1戸あたり)の補修費用が支払われます。

詳しくはこちらをご覧ください

理由5 土地探しのサポート

いい家づくりのためには、良い土地が必ず必要です。

いい家づくりのためには、良い土地が必ず必要です。

しかし、その良い土地を見つけるというのは、かなり難しいことです。

良い土地というのは、ご家族それぞれで考え方が違います。

お家、駐車スペース、庭など全ての理想が当てはまってこそ、良い土地になります。

では良い土地とはどういった土地を指すのでしょうか。

自分たちにとって心地よい暮らしのイメージを固めることが「良い土地、良い家」と巡り合うポイントになるかもしれません。

お家のプランニング次第で皆様があまり良い土地だと思はない所でも、良い土地に生まれ変わらせる事が出来るのです。

例えば、良い土地だと思い購入した後に、隣り近所に引越しをする予定の無い変な人や毎日夜中まで騒いでいる人が隣にいたらどうでしょうか?

悪い土地になってしまいますよね。

セイコーハウスではこういう事は絶対ありえません。

なぜなら購入する前に徹底して近隣調査を行うのです。

近所の方から情報を集めて、嘘偽りなく、お客様に伝えます。

一生の宝物である、土地探しを全力でサポート致します!

詳しくはこちらをご覧ください。